Prognos för svensk ekonomi och arbetsmarknad

Vi uppdaterar vår prognos från våren 2025 med nya data och trender som kommer att påverka arbetsmarknaden under det kommande året. Prognosen är skriven av Tord Strannefors.

Konjunkturöversikt - en viss ökning av global tillväxt

Den globala ekonomin har utvecklats ungefär som vi skissade i den senaste utblicken. Den har emellertid bromsat in något mindre än väntat. Det är framför allt ekonomisk och politisk oreda som skapats av den amerikanska administrationen som ligger bakom den ekonomiska inbromsningen, med ideliga hot om höjda tullar. Vidare medförde den högre inflationen en stramare penningpolitik, vilket reducerade hushållens köplust. Nu är emellertid inflationshotet åtminstone temporärt undanröjd, vilket lett till flera räntesänkningar i framför allt Europa. Detta har påverkat ekonomierna i många länder positivt. Dock bedöms perioden med räntesänkningar överstånden i Europa medan den fortsätter åtminstone under en stor del av 2026 i USA. Detta innebär vidare att dollarn kommer att försvagas mot euron men också mot den svenska kronan.

Tullarna ger en engångseffekt på prisnivån

De högre tullarna leder till en höjd prisnivå i framför allt USA. Högre priser kopplade till införda tullar får dock betraktas som en engångseffekt, ungefär detsamma som när varuskatter höjs. Importtullarna bedöms efter de senaste turerna hamna nära 20 procent; de högsta nivåerna sedan SmootHawley-tullarna på 1930-talet*. Beräkningar av Yale Budget Lab från 7 augusti pekar på en effektiv tullsats på 18 procent efter de avtal som slutits med bland annat Storbritannien, Japan och EU och nya ensidiga tullbesked från president Trump. Men det kommer hela tiden hot om höjda tullar, nu senast mot Kina, men de drogs tillbaka efter förhandlingar. Detta kommer att plåga världsekonomin flera år framåt. Till detta kan läggas en mycket stor osäkerhet kring den globala ekonomin på grund av krig och oroligheter. Dock har kriget i Ukraina lett till en påtaglig upprustning av försvaret och Nato-länderna har stipulerat att försvarskostnaderna skall nå 5 procent av BNP senast 2035. Detta kommer att leda till högre ekonomisk aktivet i framför allt europeiska ekonomier. Prognoser som nyligen lagts bedömer att den globala ekonomin växer med cirka 3 procent år 2025 och med lite mer år 2026 och år 2027. Det kan jämföras med 3,2 procent 2024. Den samlade bedömningen är att nedåtrisken för den globala ekonomin är större än uppåt under de kommande åren.

* SEB Nordic Outlook augusti 2025

Nedväxling i USA

Det är framför allt den ekonomiska aktiviteten i USA som växlar ned, men trots allt med mindre än vad många befarat. Effekterna från tullhöjningarna har blivit mindre än väntat, men det kan vara så att delar av de negativa effekterna kan inträffa längre fram. Exempelvis har företagen fyllt på sina lager innan tullarna infördes. Det betyder vidare att lejonparten av bedömningarna som nyligen gjorts slår fast att en recession undviks. Hushållens konsumtionslust ligger på en förhållandevis låg nivå och hushållens framåtblickande indikatorer är återhållsamma. Byggandet går trögt och industrins framåtblickande indikatorer är dämpade. De flesta räknar med en svag utveckling i ekonomin under andra halvåret 2025 när tullnotan slår hårdare mot företag och hushåll, samtidigt som handelsosäkerhet tynger investeringar och sysselsättning. En viss återhämtning är emellertid trolig under åren 2026 och 2027. BNP bedöms falla påtagligt under 2025, eller från 2,8 procent år 2024 till drygt 1,5 procent. Nästa år bedöms tillväxten till 1,7 procent.

Europa har låg arbetslöshet

Den ekonomiska utvecklingen inom euroområdet har varit svag men något bättre än väntat. Delvis kan det kopplas till engångseffekter för exporten. Det sammanhänger med att den europeiska exporten fick ett tillfälligt uppsving till USA inför hot om mycket höga tullar. Utmaningarna framöver är dock stora. En av dem är en åldrande befolkning och svaga födelsetal. Detta tillsammans med en stram invandringspolitik leder till att befolkningen minskar, främst i den aktiva befolkningen. Arbetsmarknaden fortsätter att vara stark. Arbetslösheten är rekordlåg, drygt 6 procent, sysselsättningstillväxten ligger nära sitt historiska genomsnitt och det syns endast små tecken på avmattning om man tittar på framåtblickande indikatorer. Det betyder att rekryteringsproblemen bedöms öka ytterligare och utgöra ett hinder för tillväxt långsiktigt. Vidare brottas många länder med stora budgetunderskott och en växande offentlig skuld. Detta hindrar regeringar att föra en expansiv finanspolitik, vilket berör många europeiska länder, undantaget bland annat Norden och Tyskland.

Stora utmaningar för Frankrike

Ett land med stora och ökande problem är Frankrike med en statsskuld som ökat undan för undan, vilket lett till ökande ränteutgifter. Detta blev synnerligen kännbart då inflationen drev upp räntenivån. Ständiga budgetunderskott ökar den offentliga skulden och till slut närmar sig en punkt då det krävs kraftfulla åtgärder. Det betyder antingen besparingar i offentliga utgifter och/eller skattehöjningar. Problemet är att Frankrike har ett av världens högsta skattetryck. Det kan exempelvis jämföras med USA som haft en snabbt stigande offentlig skuld, men landet har ändå ett mycket lågt skattetryck. Detta kan givetvis kopplas ihop med en förhållandevis svag offentlig välfärdspolitik. Ett annat land med stora problem är Italien och detsamma gäller för det före detta EU-landet Storbritannien. Däremot har både Grekland och Spanien sanerat sina ekonomier.

EU-växlar upp tillväxten

Utsikterna för Europa har förbättrats, dels genom att hushållen bedöms öka sin konsumtion, dels med ökade försvarssatsningar som också inkluderar ökade infrastrukturinvesteringar. Arbetsmarknaden fortsätter därmed att vara ansträngd med växande rekryteringsproblem. De långsiktiga utmaningarna utöver brist på arbetskraft kvarstår med många skuldtyngda länder, åldrande befolkning, låga födelsetal, fortsatt eftersläpning avseende teknikindustrin. BNP bedöms växa i år med 1,2 procent inom euroområdet, och takten bedöms öka till knappt 1,5 procent 2026.

Den kinesiska ekonomin växer med 5 procent

Den kinesiska regeringens tillväxtmål för 2025 på 5 procent är inom räckhåll efter att den kinesiska ekonomin vuxit snabbare än vad prognosmakarna förväntade sig under första halvåret. USA och Kina har åtminstone tillfälligt lämnat de skyhöga tullar som sattes i april och sedan dess har tullpåslaget sänkts till 30 procent på kinesisk export och 10 procent på amerikansk. Kina har också ökat exporten till andra länder i världen, vilket har kompenserat exportbortfallet till USA. Samtidigt visar även den inhemska konsumtionen tecken på stabilisering. BNP-tillväxten ligger på cirka 5,3 procent i årstakt från årsskiftet fram till juni 2025, och även om den skulle sakta in ytterligare under andra halvåret skulle regeringen kunna nå sitt mål för helåret 2025. Att politbyrån inte tillkännagav något nytt stimulanspaket vid sitt möte i juli speglar ett visst självförtroende inför utsikterna i närtid. Det mesta talar för att det kommer ett politiskt stöd för ekonomin längre fram och det betyder att tillväxten stannar på cirka 5 procent både 2026 och 2027.

Den svenska ekonomin har bromsat in

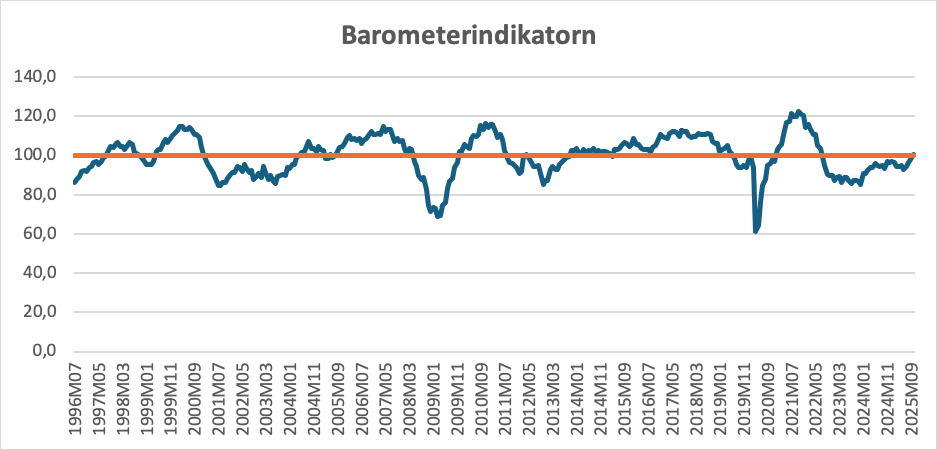

Den svenska ekonomin utvecklades svagare än förväntat under första halvåret 2025 men snabbstatistik från SCB indikerar att det kan komma att bli en överraskande stor tillväxtuppgång under tredje kvartalet. Hushållen har hållit hårt i plånboken trots att räntan sänkts påtagligt av Riksbanken. Framöver talar stigande reallöner, fallande bostadsräntor och en mycket expansivare finanspolitik för att konsumtionen tar fart. De framåtblickande indikatorerna talar också för att tillväxten i den svenska ekonomin blir mycket starkare under andra halvåret 2025 än under första halvåret. Det talar också för en starkare ekonomisk aktivitet under 2026. Denna bild verifieras av Konjunkturinstitutets barometerundersökningar, då den så kallade barometerindikatorn förstärkts påtagligt under hösten 2025, och nått det historiska genomsnittet.

Källa: Konjunkturinstitutet

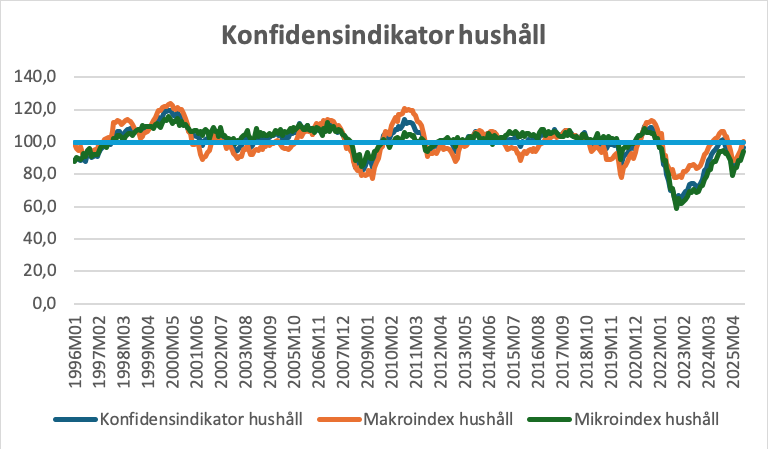

Bakom ligger en påtaglig uppgång av humöret inom handel, men ökad optimism återfinns också inom privata tjänster och hos hushållen. Däremot är förändringarna små inom industrin och bygg. Kommande bild med underlag från Konjunkturinstitutet visar hushållens bedömning, och den visar att hushållen blivit mer positiva till både sin egen ekonomi som landets ekonomi. Fortfarande är dock hushållen mer negativa till sin egen ekonomi. Det finns dock mycket som talar för att privat konsumtion tar fart framöver. Finanspolitiken blir expansiv under det närmaste året. Ekonomin stimuleras genom skattesänkning på arbetsinkomster, pension, sjuk- och aktivitetsersättningar. Skatter gynnar främst heltidsarbetande med låga och medelhöga inkomster. Men även transfereringarna ökar något. Till detta kan läggas ökad statlig konsumtion genom utbyggnaden av det militära och civila försvaret. Hushållens reallöner bedöms öka genom att inflationstakten dämpas och att löneökningarna blir hyggliga 2025 och 2026. Däremot bedömer vi att Riksbankens sänkning av styrräntan i september till 1,75 procent blir den sista. Det finns en del som talar för att styrräntan kan börja höjas 2027.

Källa: Konjunkturinstitutet

Hushållen ökar konsumtionen

Det finns mycket som talar för att hushållen slutar att hålla hårt i plånboken. Som nämnts blir finanspolitiken expansiv 2026 och inkomsterna stiger genom skattesänkningar och ökade löner och till detta kan läggas att hushållens sparande nått rekordnivåer. Vi räknar med att hushållen ökar sin privata konsumtion med knappt 1,5 procent 2025 och med cirka 3 procent 2026. Den ökningstakten kan sedan behållas under 2027 trots att den finanspolitiska effekten mattas av.

Industri

Källa: Konjunkturinstitutet

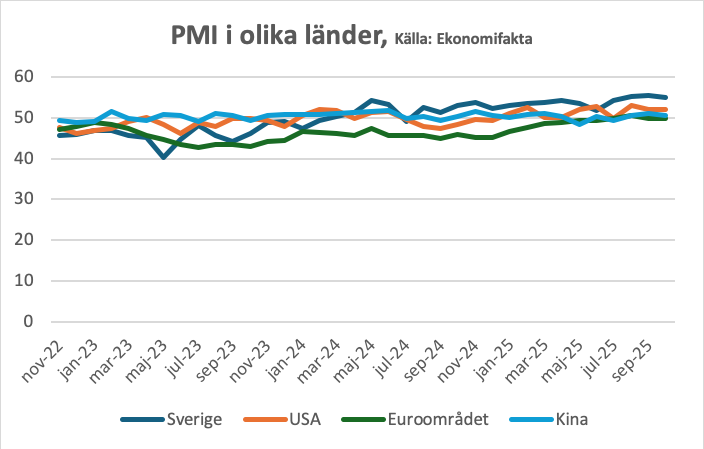

Exporten har klarat sig relativt bra trots stora geopolitiska osäkerheter och tulloro, och bakom ökningen av exporten ligger emellertid en stark tjänsteexport. Svensk export har varit starkare än euroområdets och skillnaden mot Tyskland är slående*. Utsikterna för industrin under de närmaste ett till två åren har emellertid ljusnat något, bland annat då det finns en tulluppgörelse mellan EU och USA. Dessutom har konjunkturbilden för Europa ljusnat något. Utsikterna skiljer sig emellertid åt mellan olika industrigrenar, exempelvis är framtidsbilden för försvarsindustrin ljus. Kortsiktiga framåtblickande indikatorer, som PMI och Konjunkturinstitutets barometrar, har blivit starkare under hösten och legat över de historiska genomsnitten. Dessutom är PMI i Sverige starkare inom industrin jämfört med övriga länder i Europa och USA. Framöver gynnas den svenska industrin av ökade försvars- och infrastrukturinvesteringar i Europa och till detta kan läggas en starkare konjunktur i Europa. De högre tullarna kommer med stor sannolikhet att leda till fallande export till USA. Varor från EU och Sverige kommer i fortsättningen att få 15-procentiga tullar, jämfört med 2–3 procent under 2024. Det innebär att ungefär 10 procent av varuexporten ställs inför valet att sänka priserna, och därmed marginalerna, eller att släppa igenom de högre tullarna och riskera minskad efterfrågan**. Totalt bedömer vi att exporten av varor och tjänster ändå växer med drygt 2 procent i år, vilket är ungefär lika mycket som under 2024. För 2026 bedöms exporten öka tydligt och en uppgång på cirka 4 procent är inte osannolik. Vidare bedömer vi att den ökningen kvarstår 2027.

* Economic Outlook augusti 2025.

** Economic Outlook augusti 2025.

Det är framför allt hushållens ökade köplust som leder till att importen förstärks påtagligt under kommande år, men även den ökade aktiviteten inom industrin bidrar. Den allmänna bedömningen är att importen stiger med cirka 3 procent i år och med cirka 4 procent både 2026 och 2027.

Starkare investeringskonjunktur

Investeringarna bedöms öka med cirka 2 procent 2025, vilket kan jämföras med att investeringarna försvagades med drygt 1 procent 2024. Det är främst industrin som bidragit till stigande investeringar under 2025, men även andra sektorer har bidragit till uppgången. Det är bland annat investeringar i andra byggnader och anläggningar som ökat, delvis på grund av ökade investeringar i offentlig sektor*. Bostadsinvesteringarna har fallit påtagligt men har nu planat ut. För de kommande åren bedöms industriinvesteringarna dämpas och detsamma gäller för offentliga investeringar. Å andra sidan bedöms bostadsinvesteringarna komma att öka under de kommande åren, vilket leder till att bruttoinvesteringarna kan komma att öka med cirka 4 procent både 2026 och 2027. Den offentliga konsumtionen bedöms fortsätta att öka med cirka 1 procent under kommande år.

Sammantaget betyder detta att den återhämtningen i den svenska ekonomin försenats och uppgången år 2025 blir därför svagare än vad vi trodde under början av året. BNP bedöms nu öka med knappt 1,5 procent år 2025, vilket kan jämföras med 1 procent 2024. Den ekonomiska återhämtningen leder till att BNP bedöms öka med 2,5 procent 2026 och med lite mer 2027.

* Nordic Outlook augusti 2025.

Arbetsmarknaden har försvagats

Den försvagade konjunkturen avspeglas av en försämring på arbetsmarknaden, vilket märks genom ökad arbetslöshet och en svagt vikande sysselsättning. Ökningen av arbetslösheten är helt kopplad till konjunkturförsvagningen även om den så kallade jämviktsarbetslösheten är hög i ett internationellt perspektiv. Dock har arbetslösheten upphört att öka och i stort sett legat på en oförändrad nivå under 2025. Kommande bild illustrerar arbetslöshet under perioden första kvartalet 2001 till tredje kvartalet 2025, och den visar att arbetslösheten ökat och stabiliserats på 8,7 procent år 2025 i en säsongsrensad och utjämnad tidsserie.

Svensk arbetslöshet är hög i ett internationellt perspektiv

Den svenska arbetslösheten är emellertid en av de högsta inom EU och det är bara Spanien och Finland som redovisar en högre arbetslöshet. Det kommer att bli en central fråga i kommande valrörelse och argument som kommer att höras är att Sverige har en mycket svag arbetsmarknad och ord som massarbetslöshet kommer att användas flitigt. Det är givetvis en överdrift, men att arbetslösheten är mycket hög jämfört med många andra länder är korrekt. Det är därvid viktigt att hitta orsakerna bakom den höga arbetslösheten för att kunna skapa effektiva åtgärder, något som vi återkommer till i prognosen våren 2026. Den viktigaste är emellertid att strukturarbetslösheten utgör en mycket stor andel av arbetslösheten och är betydligt högre än vad fallet är i många andra länder. Det kan bland annat kopplas till att politiken medvetet drev upp arbetskraftsutbudet och att arbetsmarknadspolitiken urholkats. Exempelvis blev privatiseringen av matchningsfunktionen ett stort misslyckande enligt vår uppfattning och detta stöds också av forskningen.

Källa: Eurostat

Många arbetslösa har bristfällig utbildningsbakgrund

Det finns många arbetslösa som har en mycket bristfällig utbildningsbakgrund och har därvid mycket svårlösta arbetsmarknadsproblem. För många av dem krävs en adekvat utbildningsplan inom det kommunala utbildningssystemet. Detta saknas nästan helt idag. Det finns också arbetslösa som har brister i utbildningen men står närmare en lösning av sina problem. Det är därvid anmärkningsvärt att verktyget arbetsmarknadsutbildning legat på en mycket låg nivå under flera decennier, vilket försvårat för denna grupp att hitta en lösning på sina arbetsmarknadsproblem.

Den stora flyktinginvandringen drev givetvis upp strukturarbetslösheten på grund av att relativt många hade en svag utbildningsbakgrund. Det rimliga hade givetvis varit att skapa en gedigen utbildningssatsning för denna grupp när den anlände till Sverige. I stället kom gruppen snabbt till arbetsförmedlingen, men arbetsmarknadspolitiken saknade erforderliga verktyg för att på ett bra sätt underlätta för denna grupp att få jobb. Privatiseringen av matchningsfunktionen som ledde till arbetsförmedlingskontoren lades ned i nästa alla små och medelstora kommuner har i vetenskapliga rapporter från IFAU* inte givet önskade effekter. Den har blivit dyrare för skattebetalarna och matchningseffektiviteten har inte påverkats positivt. Enligt vår uppfattning har nedläggningen av arbetsförmedlingskontor lett till att företagskontakterna i det närmaste upphört vilket drabbat strukturarbetslösa hårt. Andra studier från IFAU har visat att arbetslösa med svårlösta arbetsmarknadsproblem behöver mycket tid med en arbetsförmedlare och att en arbetsförmedlare inte skall ha hand om alltför många arbetslösa i den gruppen.

* Institutet för arbetsmarknadspolitisk utvärdering i Uppsala.

Sverige har en hög sysselsättningsnivå

Arbetslösheten indikerar att den svenska arbetsmarknaden är påtagligt svagare än merparten av andra europeiska länder, men också jämfört med Nordamerika och länder i Sydostasien. Den centrala frågan är om detta stämmer - vi är dock benägna att svara nej på den frågan. Den svenska sysselsättningsgraden är en av världens högsta (andel av befolkningen som är sysselsatt), detta trots att sysselsättningen utvecklats svagt under de senaste åren. Det betyder att Sverige har en hög sysselsättning och arbetslöshet samtidigt. Med andra ord har Sverige en av världens högsta andelar av befolkningen på arbetsmarknaden. Högre andel av befolkningen på arbetsmarknaden har endast Island och Nederländerna. Detta illustreras av kommande bild och underlaget är hämtat från Eurostat.

Källa: Eurostat

Sysselsättningsnedgången har upphört

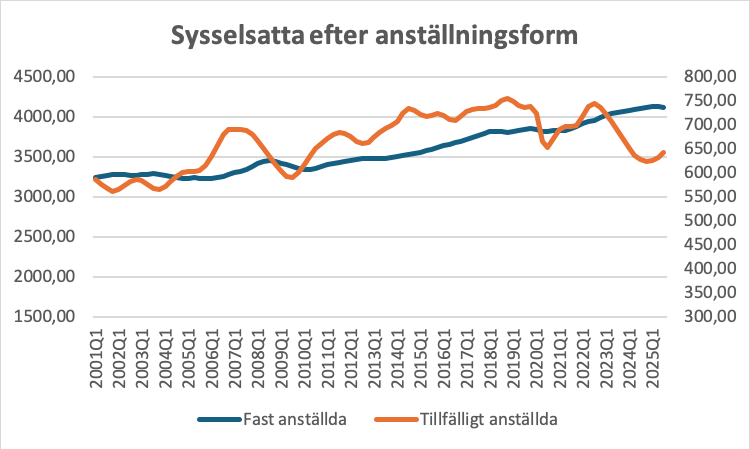

Den svagare ekonomiska aktiviteten ledde till en försvagad sysselsättningen under 2024, men under 2025 har nedgången upphört, och bedömningen framöver är att sysselsättningen ökar undan för undan. Det är tillfälligt anställda som svarat för hela nedgången av sysselsättningen, vilket alltid är fallet när konjunkturen viker. Det drabbar dem som är på väg in på arbetsmarknaden såsom ungdomar och utrikesfödda. Däremot har fast anställda klarat sig bra under innevarande försvagning. Det kan sammanhänga med att företagen väljer att behålla arbetskraft då huvudproblemet före nedgången var liten tillgång på arbetskraft. Den sysselsättningsökning som förutses kommer till en början att avse tillfälligt anställda, vilket påverkar dem som är på väg in på arbetsmarknaden positivt.

Arbetslöshetens ökning har upphört

Nedanstående bild illustrerar arbetslösheten i en säsongsrensad trendanpassad tidsserie och bilden visar att arbetslösheten ökade undan för undan för att stabiliseras på en högre nivå 2025. Det är framför allt grupper som är på väg in på arbetsmarknaden som drabbats av högre arbetslöshet. Ungdomsarbetslösheten ökade påtagligt under 2024, men under 2025 har en viss minskning iakttagits. Arbetslösheten i åldersgruppen 20–24 år uppgick i genomsnitt till 15,8 procent under de tre första kvartalet 2025, vilket kan jämföras med 16,8 procent år 2024. Den svenska ungdomsarbetslösheten är också hög i ett internationellt perspektiv. Det är dock värt att lägga på minnet att gruppen unga som befinner sig på arbetsmarknaden är mindre i Sverige än i många andra länder, vilket sammanhänger med att fler unga är i studier. Många unga är därmed i en positiv aktivitet då de antingen jobbar eller studerar aktivt. Det så kallade NEET-talet (varken jobbar eller studerar) är lågt i Sverige. Under 2024 uppgick det till 5,5 procent av befolkningen 15–24 år i Sverige vilket kan jämföras med 9,2 procent i EU. Det illustrerar att Sverige är bättre på att aktivera unga i jobb eller studier jämfört med andra EU-länder.

Utrikesfödda har klarat sig bra

Sysselsättningen har försvagats för inrikes födda under 2025 medan den har fortsatt att öka något för utrikesfödda. Vidare har antalet utrikesfödda som sökt sig ut på arbetsmarknaden ökat ytterligare. Det är därvid mycket överraskande och svårt att förklara att det är inrikes födda som svarat för ökningen av arbetslösheten samtidigt som arbetslösheten för utrikesfödda förändrats lite. Detta visar emellertid att integrationen på arbetsmarknaden gått betydligt bättre under senare år än vad som framkommer i den offentliga debatten.

Arbetsmarknaden förstärks under kommande år

Arbetsmarknaden bedöms komma att förstärkas under åren 2026 och 2027. Dock bedömer vi att arbetslösheten ökar från 8,4 procent till 8,9 procent 2025. För 2026 bedöms arbetslösheten minska till 8,5 procent och till 8,2 procent 2027. Det betyder också att rekryteringsproblemen ökar undan för undan och kommer att utgöra en stor utmaning. Ökningen av den aktiva befolkningen kommer helt från utrikesfödda och den utvecklingen består under kommande år. Men ökningstakten dämpas på grund av en restriktiv invandringspolitik där den viktiga arbetskraftsinvandringen försvårats. Det är enligt Svamac olyckligt då befolkningen åldras stadigt samtidigt som födelsetalen fortsätter att ligga på en låg nivå. Detta är också en utveckling som sker i nästan samtliga europeiska länder och i Sydostasien. Situationen är dessutom betydligt mer ansträngd i många andra länder. Den långsiktiga utmaningen är alltså en tilltagande brist på arbetskraft.

Den svenska paradoxen att det samtidigt råder brist på arbetskraft och en hög arbetslöshet består under lång tid. Det sammanhänger med att det inte finns tillräckliga verktyg för att bringa ned den höga strukturarbetslösheten. Det krävs bland annat riktade utbildningsinsatser, införandet av samhällstjänst och förtidspension för äldre strukturarbetslösa. Till detta kan läggas att Arbetsförmedlingen och arbetsmarknadspolitiken hamnat i skymundan. Det finns flera orsaker med den främsta är privatiseringen av matchningen. Den har inneburit att arbetsförmedlingskontoren minskat kraftigt och det har skett i nästan alla mindre och medelstora kommuner. Det är därvid nödvändigt att genomföra en nystart av en modern arbetsmarknadspolitik, men dessvärre finns inga adekvata förslag för detta.