Ekonomin och arbetsmarknad - vad vi kan förvänta oss

Ekonomin och arbetsmarknaden försvagas, både i Sverige och globalt. När vänder utvecklingen och vad kan vi göra under tiden? Och hur förbereder vi oss för en ny högkonjunktur när arbetskraftsreserverna är begränsade?

Mild nedgång i världsekonomin

Den globala konjunkturen har plågats av hög inflation, men toppen har passerats och allt talar för att inflationstakten reduceras undan för undan. Det tycks vara så att Centralbankernas tydliga räntehöjningar har fungerat och allt talar nu för att perioden av räntehöjningar närmar sig slutet. Den restriktiva penningpolitiken har bakbundit finanspolitiken på grund av att en mer expansiv politik skulle stimulera till en högre inflation. Det har funnits oro för att politiken skulle leda till en djup recession men bland annat arbetsmarknaden har stått emot förvårdnadsvärt bra. Detta gäller exempelvis USA. Det har inneburit att prognoser som lades i början av 2023 varit för pessimistiska för bland annat USA och delar av Europa. Däremot har utvecklingen i Kina varit sämre än väntat vilket kan kopplas till krisen på fastighetsmarknaden.

Sammantaget har risken för en tydlig recession i den globala ekonomin minskat under den senaste tiden och det mesta talar för en mjuklandning, men en rad orosmoln hänger kvar, dvs krig, geopolitisk oro, handelshinder mm. Trots allt dämpas den globala BNP-tillväxten 2023 jämfört med 2022 och även under 2024 bedöms den förbli svag. I takt med att inflationstakten faller tillbaka talar mycket för att åtminstone den amerikanska Centralbanken (FED) sänker räntan under 2024.

USA undviker recession

Prognoserna för USA har blivit positivare och bedömningen nu är att landet undviker att gå in i en recession. Dessutom bedöms avmattningen komma senare, dvs först under slutet av 2023. Det betyder också att BNP bedöms av prognosmakare komma att försvagas mellan 2023 och 2024, eller från ca 2 procent 2023 till ca 1 procent 2024. Det innebär också att Centralbanken bedöms komma att sänka styrräntan 2024 och sammantaget bedöms avmattningen i ekonomin komma att bli kortvarig och det innebär en tydlig återhämtning under 2025.

Det finns en del som talar för att den privata konsumtionen kommer att dämpas under den närmaste framtiden, vilket bland annat sammanhänger med att hushållens sparandeöverskott under pandemin krympt påtagligt, men samtidigt stiger hushållens realinkomster framöver. Detta talar för att försvagningen inom privat konsumtion bedöms komma att bli måttlig. Även investeringarna bedöms försvagas något, men Biden-administrationens reformer inom infrastruktur, halvledare och grön omställning ser ut att fortsätta. Detta motverkar effekten med neddragningar inom bostadsinvesteringar och investeringar inom näringslivet.

Stark arbetsmarknad

Inflationen har fallit tillbaka kraftigt samtidigt som arbetsmarknaden endast påverkats marginellt. Det kan sammanhänga med att företagen i USA brottats med stora och växande rekryteringsproblem, och därmed dragit sig för att minska antalet anställda i företaget. Det mesta talar för att framtida utrymmet för att öka sysselsättningen har reducerats påtagligt, enligt bland annat FED. Med hänsyn till detta bedöms arbetslösheten endast att komma att öka svagt under avmattningen i ekonomin under det kommande året.

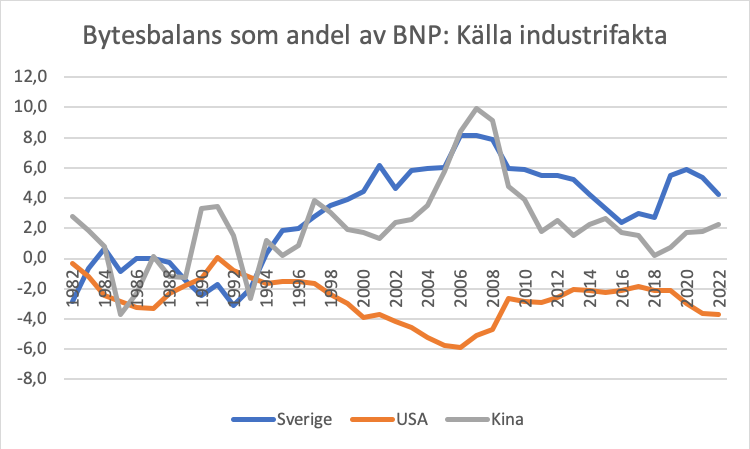

Det finns flera risker i den amerikanska ekonomin och en är att statsbudgeten fortsätter att uppvisa stora underskott. En annan är stora underskott i handeln med omvärlden. USA har uppvisat stora underskott i bytesbalansen sedan början av 1980-talet, vilket lite förenklat resulterat i att omvärlden köpt upp amerikanska tillgångar. Denna obalans, dvs. stora underskott i handeln med omvärlden samtidigt som statsbudgeten uppvisar stora underskott, kan leda till ökade ekonomiska problem. Dock har dollarn ett stort förtroendekapital liksom den amerikanska ekonomin.

Kinas ekonomi brottas med problem

Den kinesiska ekonomin har utvecklats svagare än väntat, bland annat har krisen i bostadssektorn oroat och det finns ett tydligt överutbud av lägenheter. Detta har lett till oro och växande ekonomiska problem för fastighetssektorn. De kinesiska hushållen har ökat sitt sparande under pandemin och ännu finns inga tecken på att hushållen upphör att hålla hårt i plånboken. Ett annat problem är att det finns tecken på deflation vilket bör leda till att den kinesiska regeringen kommer att föra en mer expansiv ekonomisk politik. Den svaga utvecklingen har också lett till ungdomsarbetslösheten nått en rekordnivå. Prognoserna för Kina är att tillväxten skruvats ned undan för undan. För 2023 till drygt 5 procent och till knappt 5 procent både 2024 och 2025, vilket klart understiger det historiska genomsnittet.

Räntehöjningarna drabbar hushållen i eurozonen

Den successivt stigande räntenivån i eurozonen för att bekämpa den höga inflationen börjar sätta spår i den ekonomiska aktiviteten. De flesta räknar med en obetydlig tillväxt under det närmaste året men också att området undviker att gå in i en recession. Räntepolitiken har också lett till att inflationstakten fallit tillbaka undan för undan och det innebär också att perioden av räntehöjningar närmar sig slutet. Framför allt har hushållen fått ta smällen från stigande priser och oro på energimarknaden, men lite överraskande har inte privat konsumtion försvagats mer påtagligt. Det kan sammanhänga med att arbetsmarknaden förblivit stark och dessutom ökade sparandet påtagligt under pandemin. Det mesta talar för att den privata konsumtionen blir kvar på en förhållandevis svag nivå under det kommande året. Byggindustrin har drabbats hårt av den stigande räntenivån och branschen bedöms förbli svag under det närmaste året.

Inom industrisektorn är aktiviteten svag och framåtblickande indikatorer visar på en svag produktion även framöver. Tysklands ekonomi är särskilt utsatt då deras industri drabbats hårt av den svaga globala efterfrågan, men även av strukturella förändringar inom bland annat den viktiga bilindustrin. Vidare har energiintensiva delar av industrin drabbats hårt av höga energipriser. Industrins andel av BNP är stor i Tyskland jämfört med andra EU-länder. De aktuella prognoserna slår fast att BNP bedöms öka med drygt 0,5 procent 2023 och med knappt 1 procent 2024 inom eurozonen. Detta kan jämföras med att BNP ökade med 3,4 procent 2024. Konjunkturen bedöms fortsätta att vara svagast i Tyskland inom eurozonen. BNP bedöms av flera prognosmakare minska med ca 0,5 procent 2023. En viss återhämtning kan komma att ske under 2024.

Arbetsmarknaden är stark

Inom euroområdet har arbetsmarknaden förblivit stark, detta trots den alltmer dämpade ekonomiska utvecklingen. Det beror på att aktiviteten i tjänstesektorn har varit hög, men nu talar mycket för en försvagning även där. En annan faktor som lyfts fram är att företag valt att behålla arbetskraft för att inte riskera att få problem med att hitta rätt kompetens när ekonomin så småningom växlar upp. Även inom eurozonen har rekryteringsproblemen ökat undan för undan när pandemin blåste över. I länder som exempelvis Tyskland är det vanligare att medelarbetstiden påverkas negativt i konjunkturavmattningar då anställda i drabbade sektorer i stället för att bli arbetslösa kan hamna i korttidsprogram.

Sverige drabbas av en mild recession

Sverige tillhör ett av få länder i Europa som går in i en recession och framåtblickande indikatorer pekar på en nedpressad ekonomisk aktivitet framöver, vilket illustreras längre ner i texten.

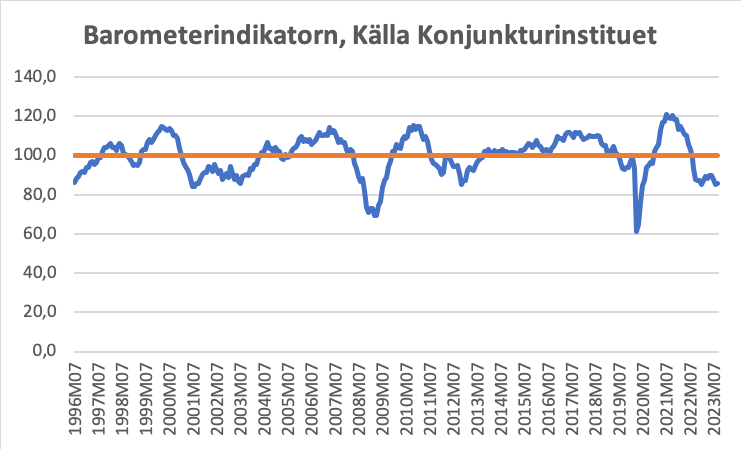

Barometerindikatorn ligger klart under 100, vilket signalerar en krympande ekonomi. I september var värdet 85,8 vilket signalerar en påtagligt lägre aktivitet än normalt. Sammantaget innebär det att BNP bedöms falla med drygt 1 procent 2023. Även år 2024 blir den ekonomiska aktiviteten svag vilket innebär att tillväxten endast ökar blygsamt eller med 0,2–0,3 procent. Det mesta talar emellertid för en påtaglig återhämtning under 2025. Det som ligger bakom den svagare utvecklingen i Sverige än i flertalet andra länder är mycket svaga bostadsinvesteringar och fallande privat konsumtion. Starkare global ekonomi och fallande inflation talar för att ekonomin går in i en återhämtningsfas under loppet av 2024. Den senaste budgeten signalerar tydligt att regeringen prioriterar inflationsbekämpningen vilket innebär att finanspolitiken fortsätter att vara försiktig. När inflationen mer varaktigt återgått till Riksbankens mål på 2 procent finns ett gott utrymme för en mer expansiv finanspolitik.

Inflationstakten reduceras

Inflationstakten faller tillbaka i Sverige liksom också är fallet i flertalet andra länder. Det som försvårar inflationsbekämpningen i Sverige är den svaga kronan, vilket betyder att vi importerar inflation via importerade varor och tjänster. Däremot är löneökningstakten svagare i Sverige än i exempelvis USA eller Tyskland. Det pågår en ständig debatt varför den svenska kronan är så svag. Enligt traditionell ekonomisk teori är den svenska kronan undervärderad då bytesbalansen uppvisat stora överskott under lång tid. Till detta kan läggas en stark offentlig ekonomi. Den så kallade maastrichtskulden ligger på ca lite över 30 procent vilket signalerar om starka offentliga finanser jämfört med många andra länder, då den är en av den lägsta offentliga bruttoskulden inom EU. Statsskulden ligger på endast ca 15 procent av BNP. Detta borde ge signaler att den svenska valutan är undervärderad, men investerare lockas inte att köpa kronor.

Det finns således andra förklaringar. Riksbanken pekar alltid på att små valutor tar stryk under besvärliga tider, men Lars Jonung pekar på några intressanta faktorer i en debattartikel i Svenska Dagbladet. En som är viktig är att Riksbanken drev noll- eller minusränta under lång tid och det var också fallet under år med högkonjunktur. Dessutom deklarerade Riksbanken att en kronförsvagning var bra för att få upp prisstegringstakten i landet. Jonung pekar också på att Riksbanken inte betedde sig som andra centralbanker utan de köpte upp betydligt mer statsobligationer, vilket ökade penningmängden snabbare i Sverige än i andra länder (områden). Idag har kronan förstärkts något – men ligger fortfarande på en låg nivå – vilket främst sammanhänger med att Riksbanken växlar utländsk valuta till kronor avseende valutareserven. Det finns dock en del som pekar på att när den operationen är överstånden så finns en icke försumbar risk att kronan försvagas igen.

Industrin möter motvind

Indikatorerna för industrin är blandade och konjunkturinstitutets barometer för industrin är trots ganska stora nedgångar fortfarande på nivåer som tyder på viss tillväxt. Däremot är industrins inköpsindex (PMI) på en nivå som indikerar att området befinner sig klart under normal aktivitet. I september 2023 bidrog industrins planer på att minska antalet anställda att indexet sjönk till svaga 43,3, vilket är klart under tillväxtzonen som är ett värde på 50 eller starkare. Den samlade bedömningen från Svamac är att industrin kommer att segla i motvind – trots en fortsatt svag krona - under det kommande året, och vi bedömer att antalet anställda kommer att minska något. Det finns dock mycket som talar för att industrin kommer att försöka behålla en stor del av antalet anställda då rekryteringsproblemen förblivit stora även om en viss försvagning skett hittills i år. En oroande faktor är dock att PMI för industrin i Tyskland fallit till en mycket låg nivå. Detta är särskilt alvarligt då Tyskland är den största mottagaren av svensk varuexport och en djupare tysk nedgång kan få stora effekter för svensk exportindustri.

Byggsektorn är inne i djup svacka. Konfidensindikatorn för husbyggarna har försvagats tydligt medan situationen är bättre inom anläggningssektorn. Nedanstående bild visar påbörjade lägenheter i flerbostadshus och småhus under perioden första kvartalet 1975 till andra kvartalet 2023. Serien visar fyra kvartals glidande medelvärde för att bilden skall bli mer illustrativ. Raset under de senaste kvartalen är mycket kraftig och nedgången är t o m kraftigare än vid början av 1990-talet. De flesta bedömare räknar med att igångsättandet i år minskar till 15 000 – 18 000 lägenhet, vilket kan jämföras med 56 000 år 2022. Sedan talar mycket för att den svaga byggkonjunkturen kan bestå under större delen av 2024.

Byggstödet från regeringen är förhållandevis magert. Regeringen höjer taket för rotavdrag och vidare ges stöd till kommunerna för att öka incitamenten för att omvandla lokaler till bostäder samt att öka utbudet av mark till småhus. Det bör komma mer och det kan röra sig om i t ex sänkt moms eller till och med direkta subventioner, även om det politiskt sitter långt inne. Även industrin investeringar bedöms minska liksom investeringar i kommersiella lokaler. Totalt bedöms de totala bruttoinvesteringarna komma att minska tydligt både 2023 och 2024 eller 3 – 4 procent.

Den kvistiga frågan är hur mycket den privata konsumtionen kommer att minska, och det är avgörande hur pass allvarlig recenssionen blir. Hushållen plågas av stigande kostnader för i princip allt och högre räntor samt sjunkande realinkomst, vilket innebär att hushållen minskar sparandet för att upprätthålla sin konsumtion. Vi gör bedömningen att den privata konsumtionen minskar med ca 2,5 procent 2023 för att öka svagt under 2024. Detta bygger på antagandet att realinkomsterna stiger under 2024 vilket är en effekt av att inflationstakten faller tillbaka påtagligt och når Riksbankens mål på 2 procent under loppet av 2024. Den offentliga konsumtionen ökar endast svagt under 2023 och 2024 vilket sammanhänger med mycket ansträngda budgetar för kommunerna och regionerna. Vi räknar med att den offentliga konsumtionen ökar med knappt 0,5 procent under både 2023 och 2024.

Arbetsmarknaden - sysselsättningen minskar

Arbetsmarknaden fortsätter att försvagas från hög nivå, vilket bland annat illustreras av att företagens förväntan över antalet anställda dämpats undan för undan. Vi bedömer att det leder till färre anställda under det närmaste året. Arbetsmarknaden är vidare en avgörande faktor för om hushållen kommer att fortsätta att upprätthålla sin konsumtion på en hygglig nivå. Än så länge tyder både indikatorer och sysselsättningstrenden på en måttlig inbromsning, men sysselsättningstillväxten har bromsat in påtagligt. Vi bedömer att sysselsättningen börjar minska under slutet av 2023 och att nedgången fortsätter. Detta leder till att sysselsättningen kommer att minska mellan 2023 och 2024.

Ökad arbetslöshet

Arbetslösheten har uppvisat en tendens att öka svagt sedan slutet av 2022. Det är en utveckling som bedöms fortsätta och förstärkas under det kommande året. Vi räknar med att arbetslösheten stiger från 7,5 procent 2022 till 7,7 procent 2023. Sedan ökar arbetslösheten till 8,3 procent 2024, enligt vår bedömning. Det som håller emot en ännu större ökning är att vi bedömer att företagen i betydligt större utsträckning kommer behålla arbetskraft. Orsaken är att bristen på arbetskraft legat på rekordhögnivå, och allt talar för att bristtalen når nya rekordnivåer när konjunkturen vänder upp. Det betyder att arbetslösheten främst ökar för grupper som är på väg in på arbetsmarknaden dvs. ungdomar och utrikesfödda. Den minskning som bedöms komma att ske för sysselsatta kommer i första hand drabba tillfälligt anställda, vilket är vanligt när konjunkturen viker. De ökade varseltalen indikerar att även fast anställda kan komma att förlora sina anställningar.

Det stora problemet sedan pandemin har varit brist på arbetskraft. Allt fler näringsidkare har upplevt växande svårigheter att få tag på kompetent arbetskraft. Klyftan i kompetensprofil mellan arbetslösa och lediga platser har ökat undan för undan. Det har skapat paradoxen att Sverige har en av EU:s högsta arbetslöshet – endast Grekland och Spanien har högre arbetslöshet - och mycket höga bristtal på arbetskraft. Denna situation har förvisso existerat under en mycket lång tid och påverkade föregående regering att privatisera matchningen vilket lett till att i princip alla små- och medelstora kommuner inte längre har en arbetsförmedling. Nedanstående bild visar brist på arbetskraft i hela privata näringslivet under perioden från första kvartal 1996 till andra kvartalet 2023. Den röda linjen illustrerar det historiska genomsnittet. Dessutom är rekryteringsproblemen ännu större inom den offentliga tjänstesektorn. Samtidigt har arbetslösheten legat på en förhållandevis hög nivå vilket illustrerar att den så kallade strukturella arbetslösheten ligger på en mycket hög nivå. Många av de strukturellt arbetslösa saknar mer eller mindre adekvat utbildning.

Sysselsättningen befinner sig på en hög nivå

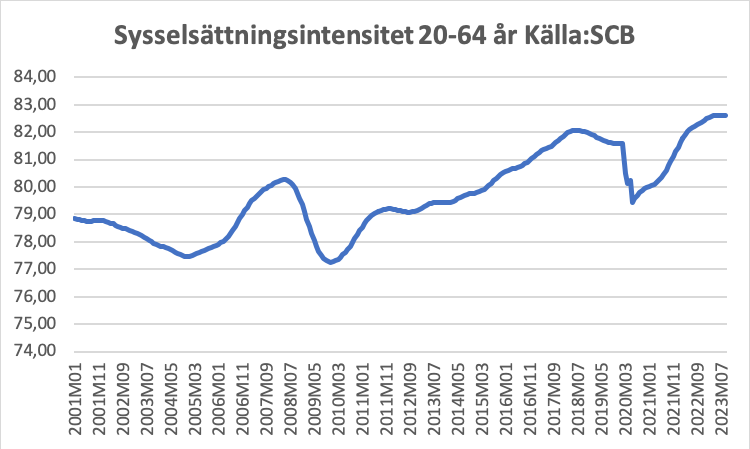

Sysselsättningen relaterat till befolkningen har ökat påtaglig, men under sommaren och hösten 2023 har den legat på en oförändrad nivå. Vidare har Sverige en av världens högsta sysselsättningsintensitet och inom EU den näst högsta (Nederländerna har under vissa år haft en högre sysselsättningsintensitet). Adderas sedan antalet arbetslösa till de sysselsatta skapas uttrycket arbetskraften, dvs gruppen som står till arbetsmarknadens förfogande. Relateras den gruppen till befolkningen har Sverige högst andel av befolkningen som står till arbetsmarknadens förfogande i EU-området och en av den högsta i hela världen. Det skall också tolkas att den svenska arbetsmarknaden är en av den starkaste i världen och det innebär också att den så kallade arbetskraftsreserven är obefintlig och det understryker att det dominerande problemet i framtiden är brist på arbetskraft, vilket kommer att hämma bland annat den ekonomiska tillväxten.

Sysselsättningen har ökat kraftigt för utrikes födda

De strukturellt arbetslösa består till stor del av grupper som antingen inte nått grundskolenivå i sin utbildning eller inte har passerat gymnasieutbildningen med godkända betyg eller hoppat av utbildningen. Gruppen domineras av utrikesfödda och i synnerhet utomeuropeiskt födda. Detta är givetvis ett tecken på att integrationen fungerat dåligt och understryker också att arbetsmarknadspolitiken saknat tillräckliga verktyg för att motverka och nedbringa strukturarbetslösheten.

Det är dock viktigt att klargöra att en majoritet av de utrikesfödda jobbar och bidrar till tillväxt och välfärd. Nedanstående bild visar att sysselsättningen ökat påtagligt i gruppen utrikesfödda under perioden från januari 2005 till september 2023 och att den gruppen är en central förutsättning för att tillgodose privat näringsliv och offentlig tjänstesektor med arbetskraft. Det är beklagligt att politiken är helt koncentrerad på att lyfta fram problem med invandring och att den dessutom strävar efter att försvåra arbetskraftsinvandring. Dessvärre är detta giltigt för både regering och opposition.

Rekryteringsproblemen huvudproblemet långsiktigt

Slutligen vill Svamac lyfta fram att den stigande arbetslösheten som förutses under det kommande året tenderar att tillfälligt lyfta rekryteringsproblemen i bakgrunden och det är allvarligt. Det står helt klart att när konjunkturen åter vänder upp kommer rekryteringsproblemen att snabbt nå nya rekordnivåer och det betyder också att ekonomin kommer att få allt svårare att uppvisa en god tillväxt. Det leder i sin tur att det kommer att bli allt svårare att upprätthålla välfärdspolitiken, då tillskottet av arbetade timmar dämpas. Det är enligt Svamac viktigt att underlätta och öka arbetskraftsinvandringen för att tillgodose behoven inom både privat- som offentlig sektor.

Det är också värt att notera att brist på arbetskraft inte bara är ett svenskt problem utan berör mer eller mindre de flesta av de europeiska länderna och givetvis också USA. Den stora utmaningen är att göra Sverige attraktivt för utländsk arbetskraft. Det är också värt att notera att exempelvis Danmark ändrat reglerna för arbetskraftinvandring för att underlätta för danska företag att kunna rekrytera utländsk arbetskraft, bland annat har inkomsttaket sänkts. Samtidigt har Sverige motsatt strategi vilket kommer att hämma den ekonomiska tillväxten och påverka välfärden negativt.

De stora arbetskraftsbehoven inom industrin och framför allt inom den så kallade gröna sektorn kommer att kräva antingen arbetskraftsinvandring och/eller intern omflyttning av arbetskraft. Den senare försvåras av att kommer att bli brist på arbetskraft i princip hela landet. Det finns också mycket som talar för att ungdomar i större utsträckning kommer att välja att jobba inom bland annat industrin i stället för inom den offentliga tjänstesektorn. Det betyder att bristen på arbetskraft kommer att bli mycket omfattande inom flertalet av offentliga yrken och blir särskilt utmärkande för de norrländska kommuner där de gröna jobben skapas. Vidare blir utmaningen inom alla mindre och medelstora kommuner stora för att få tag på arbetskraft till de offentliga jobben, detta gäller även större kommuner men där blir problemen lättare att hantera. Detta sammanhänger bland annat med att problemen med en åldrande befolkning blir särskilt tydliga i glesbygdskommuner och att befolkningen i yngre åldrar minskar.

En stor utmaning blir att minska strukturarbetslösheten

Den andra långsiktiga utmaningen är att reducera strukturarbetslösheten. Under det närmaste året kommer andelen strukturarbetslösa att minska vilket sammanhänger med att fler ny- och återinträdande på arbetsmarknaden drabbas av arbetslöshet samt att fler tillfälligt anställda blir arbetslösa. Antalet strukturarbetslösa bedöms dock komma att öka något. Det betyder också att andelen strukturarbetslösa kommer att öka tydligt när konjunkturen vänder uppåt.

De främsta verktygen för att bekämpa strukturarbetslösheten är utbildning och det kan därför tyckas märkligt att arbetsmarknadsutbildningen legat på en mycket låg nivå under åtminstone drygt ett decennium. Den kommunala vuxenutbildningen borde också byggts ut avseende grundläggande utbildning då många arbetslösa saknar grundskolekompetens. Även olika yrkesutbildningar borde byggas ut framför allt för dem som har en nästan färdig gymnasieutbildning eller gymnasieutbildning med svaga betyg. Det är välkommet att etableringsjobben äntligen genomförs men de borde ha kompletterats med samhällsplikt. Det skall riktas till grupper som varit arbetslösa under mycket lång tid och där man provat många insatser utan resultat. Vidare skulle möjligheten för äldre långtidsarbetslösa att erhålla förtidspension pga. arbetsmarknadsskäl övervägas. Det finns mycket att göra inom arbetsmarknadspolitiken, men dessvärre har det skett en nedrustning under lång tid. Det har också inneburit att arbetsmarknadskunskapen reducerats undan för undan. Till detta kommer att statistiken avseende arbetsmarknaden både från Arbetsförmedlingen och SCB försämrats undan för undan. Det kommer krävas krafttag för att ta igen förlorad mark, men en del anser att det är för sent.